ZBOG OVOGA BANKA MOŽE DA VAS ODBIJE ZA KREDIT Kockanje i pornografija vas vode na crnu listu

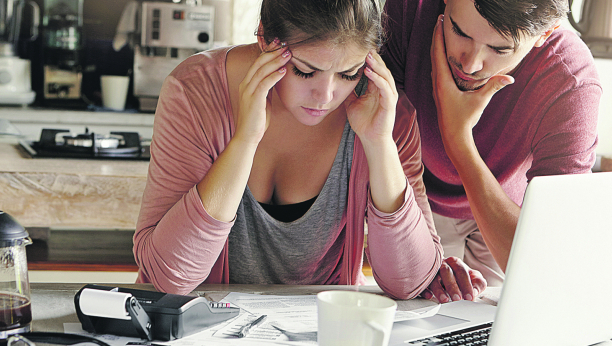

Stalan posao i stabilni prihodi jesu važni faktori koje banka uzima u obzir kada građani žele da podignu kredit, ali nikako nisu i jedini. Banka ima diskreciono pravo da svom klijentu ne kaže zbog čega tačno on ne može da podigne kredit, ali postoje razlozi zbog kojih bankar može nekoga da smatra rizičnim. Recimo, na kredit mogu da zaborave oni koji su u prošlosti kasnili sa isplaćivanjem rata. Možda zvuči neverovatno, ali problem sa podizanjem kredita mogu da imaju i oni koji koriste onlajn kockanje ili plaćaju pornografske sadržaje.

Iako su građani koji apliciraju za kredit uglavnom uvereni da ne postoji razlog da ih banka odbije, oni uglavnom, pre odlaska kod bankara, ni ne razmišljaju o tome da li postoje nešto što može da napravi problem, a zbog čega mogu da ostanu bez željene pozajmice.

Ugovor na određeno ili mala plata

Prve stavke koje klijent mora da ispunjava da bi bio korak bliže tome da mu banka odobri kredit jesu vrsta ugovora na poslu i plata. Naime, da bi dobio kredit, klijent mora da bude stalno zaposlen, a u zavisnosti od banke, mada postoje i banke koje odobravaju kredit onima koji su zaposleni po ugovoru na određeno vreme. Što se tiče većih iznosa kredita, recimo stambenih, banke čak imaju određen minimum koji njihov klijent mora da bude stalno zaposlen da bi mu odobrila pozajmicu. U praksi, to znači da klijent mora da bude zaposlen nekoliko meseci kod aktuelnog poslodavca, ali i da ima uglavnom godinu dana radnog staža.

Takođe, tu je i plata. Za svaku pozajmicu postoji određeni procenat koji klijentu može da se “skida” sa računa mesečno. Stoga, ako on nema dovoljno veliku platu, ili će morati da uzme manji kredit ili ga neće ni dobiti.

Privatni biznis

Takođe, u problemu mogu da budu i mali privatni preduzetnici.

Tako je jedna klijentkinja doživela da je četiri banke odbijaju za stambeni kredit, i to jer nije zaposlena kod poslodavca. Ona se, naime, već godinama bavi šminkanjem, a ima uredno registrovanu firmu, plaća poreze, a od svojih primanja može vrlo pristojno da živi. Ipak, stambeni kredit uspela je da podigne tek u petoj banci u koju je otišla.

Problem je bio što su je banke smatrale rizičnim klijentom, jer nema “standardni” posao “od devet do pet”, pa postoji rizik da će odjednom, iznenada, ostati bez svih prihoda, te da neće moći da nastavi da otplaćuje pozajmicu.

Loša kreditna istorija

Jedna od prvih stvari koju banke rade kada neko želi da podigne kredit je provera kreditne istorije. Naime, banka u Kreditnom birou proverava da li je potencijalni klijent nekada već bio zadužen, a ako jeste – da li je redovno plaćao rate ili je ipak kasnio. Problem može da nastane jer se sve kreditne aktivnosti u Kreditnom birou nalaze u naredne tri godine, što znači da će banka videti ko je bio neredovni platiša, čak i ako je on isplatio sve svoje dugove.

Kockanje i plaćanje pornografije

Razlog koji bi retko kome pao na pamet, ali bankarima može, jeste nesavesno trošenje novca. Naime, kada neko aplicira za kredit, on daje banci odobrenje da pristupa računu i podacima na njemu. Upravo tada banka može da vidi ukoliko potencijalni klijent nesavesno troši novac.

Kada se kaže da neko nesavesno troši novac, banke ne misle na čestu kupovinu garderobe ili video-igara.

Banke u ovom slučaju misle na, primera radi, kockanje.

Banka, naime, može da proveri da li je klijent uplaćivao onlajn kladionicu, pa ako proceni da je prešao granicu “sportskog klađena”, može da ga odbije. U nesavesno trošenje novca banke svrstavaju i plaćanje pornografskog sadržaja ili aplikacija za upoznavanje, jer im to deluje kao da se novcem ne upravlja racionalno.

BONUS VIDEO

PROČITAJTE KLIKOM OVDE NAJVAŽNIJE AKTUELNE VESTI

možda vas zanima

povezane vesti

BIZ

Komentari (0)