Promenljiva ili fiksna kamatna stopa? Stručnjaci vas savetuju kako da odaberete

Shutterstock

Švajcarski franci, Foto: ShutterstockPreporučena pisma s predlozima novog ugovora u skladu s usvojenim leks specijalisom počela su da stižu na adrese korisnika kredita zaduženih u švajcarskim francima. Uz te olakšice, u skladu s leks specijalisom ponuđena je i nova kamatna stopa, i to promenljiva: 3,4 odsto, plus šestomesečni „euribor“ ili fiksna kamata od četiri odsto.

Alo!/Ana Paunković

Većina dužnika koji vraćaju „švajcarske kredite“ kaže da je u velikoj dilemi da li da izabere fiksnu ili promenljivu i da im je dosta svake vrste neizvesnosti.

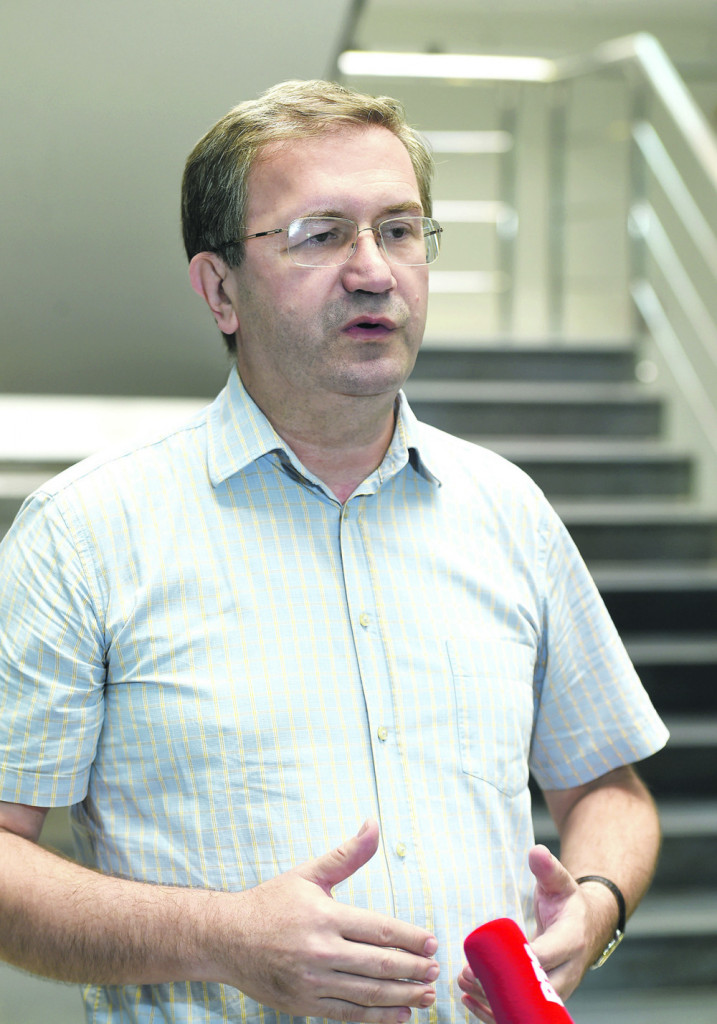

Milojko Arsić, profesor na Ekonomskom fakultetu u Beogradu, kaže da zaduženi treba da se oduči za vrstu kamate u odnosu na broj godina koje su mu ostale za otplatu kredita.

Tanjug/ Dragan Kujundžić

Milojko Arsić, Foto: Tanjug/ Dragan Kujundžić- Promenjiva kamata je dobra za dužnike koji će vraćati kredit još nekoliko godina, jer se izvesno može proceniti da se „euribor“ u tom periodu neće menjati, odnosno, neće ići naviše. Za duže rokove, deset godina i više, bolja je fiksna kamata, jer će se korisnici kredita

tako spasti neprijatnih iznenađenja ukoliko bi došlo do skoka „euribora“ - navodi naš Arsić.

EPA

Fiksna kamatna stopa znači da će rate biti iste tokom celog perioda otplate kredita. S druge strane, promenljiva kamatna stopa znači da

banka ima pravo da promeni kamatu u skladu sa uslovima poslovanja ili promenama na tržištu. To znači da rate mogu da se povećaju, ali i da se smanje.

povezane vesti