UŠTEDEĆETE 10.000 EVRA! Stručnjaci s Instagrama i Tiktoka daju (lažnu) nadu dužnicima banaka za bržu otplatu

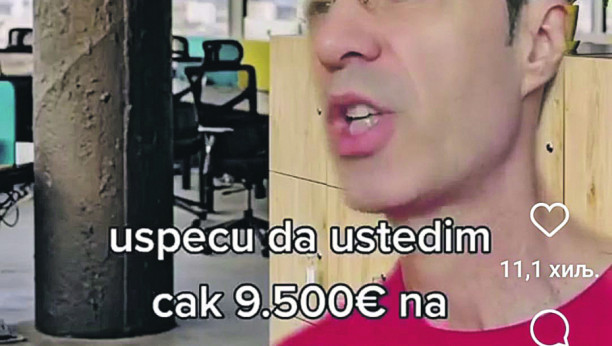

Jedan takav predlog prethodnih dana su dobili pratioci influensera koji istupa pod imenom „metar na kvadrat“.

„Odobren je kredit od 40.000 evra po kamati od 5,5 odsto i s ratom od 227 evra. Rok otplate je 360 meseci. Umesto rate od 227 evra, uplaćivaćete 250, čime se uštedi 9.500 evra na kamati i skraćuje rok otplate sa 30 godina na 24 godine i dva meseca“, glasi savet.

Zvuči jako primamljivo, posebno kada se sasluša u obliku skeča koji izvode navodni klijent i navodni bankar kojeg je taj klijent „preveslao“ uz pomoć ovog saveta.

Ipak, postoji jedan problem – ovo ne radi!

Prema rečima Dejana Gavrilovića iz Udruženja potrošača Efektiva, plan otplate predstavlja obavezu prema kojoj dužnik mora da uplati naznačeni iznos novca predviđenog datuma. To, s druge strane, obavezuje i banku, koja takođe mora da se pridržava njegovih elemenata, visine rate i datuma dospeća.

Printscreen

- Novac za otplatu kredita fizička lica uglavnom uplaćuju na svoj tekući račun u banci, koja ga na dan dospeća anuiteta povlači sa računa i rasknjižava. Dakle, banka s računa dužnika ne sme da povuče više novca od onoga što je predviđeno po planu - objasnio je on.

Druga opcija je, kaže, kada klijent uplaćuje ratu na tekući račun banke:

- U toj varijanti dužnik može samoinicijativno da uplati veći iznos od predviđenog, međutim, taj novac će opet biti rasknjižen prema planu otplate, a višak sredstava će ostati kao avans za narednu uplatu.

Dakle, zaključuje, u oba slučaja banka ne sme i ne može od dužnika da naplati iznos koji je veći od onog koji je naznačen u planu otplate!

Prema njegovim rečima, kada bi neko i poslušao ovaj savet sa Instagrama, novac bi se samo akumulirao tokom godina, ali dužnik ne bi smanjio iznos kamate.

Printscreen

- Da bi se smanjila kamata, morao bi uz ovakav način plaćanja banci svakog meseca da podnosi zahtev za prevremenu otplatu.

Ovo nije jedini savet ove vrste, ima ih na desetine i stotine, a što je najgore, pojedinci i dalje u njih veruju. S obzirom na to da nije zvanični kanal neke banke, već je sadržaj zabavnog karaktera, ovakav postupak nije kažnjiv, pa jedino ostaje svakome ponaosob da se čuva i da sve što čuje na mrežama dobro proveri.

Legalno skraćivanje otplate

Ukoliko klijent želi da skrati vreme otplate i poveća ratu, to može jednostavno da dogovori s bankom.

- On može da skrati rok otplate sa 360 na 300 meseci, čime se rata povećava na 246 evra i smanjuje se ukupno plaćena kamata za oko 8.000 evra. Ako to nije moguće, recimo zato što kreditna sposobnost klijenta ne zadovoljava bankarske procedure, onda je bolje taj višak novca odvajati sa strane, pa ga jednom godišnje uplatiti na glavnicu, uz obavezan zahtev banci da uplaćeni novac upotrebi za smanjenje glavnice kredita - objasnio je Dejan Gavrilović.

BONUS VIDEO:

PROČITAJTE KLIKOM OVDE NAJVAŽNIJE AKTUELNE VESTI

možda vas zanima

povezane vesti

Vesti

Komentari (0)